中小企業診断士 令和3年度一次試験 財務・会計

中小企業診断士の過去問や解答は下記のサイトよりダウンロードできます。

https://www.j-smeca.jp/contents/010_c_/shikenmondai.html

第20問

正解:イ(配点 4点)

これはポートフォリオ理論に関する問題です。

効率的ポートフォリオとは、

期待収支率(リターン)と標準偏差(リスク)の2次元のグラフ上に示される、

選択する可能性のある、特定の組み合わせや割合のことになります。

つまり、これは点として示されます。

次いで、効率的フロンティアとは、

上記の効率的ポートフォリオの集合体のことになります。

つまり、これは曲線として示されます。

従いまして、この効率的ポートフォリオや効率的フロンティアは、条件設定に用いられるリスク資産のバリエーションで定まります

そして、ある効率的フロンティアにおいて、どの効率的ポートフォリオを選択するかは投資家がリスク回避的またはリスク愛好的かで決まります。

市場ポートフォリオとは、

安全資産(国債など)とリスク資産(株式など)でポートフォリオを考える際、安全資産が100%のときの期待収益率から効率的フロンティアに伸ばした線を市場資本線と呼び、その直線と効率的フロンティアの接線の点のことになります。

つまり、市場ポートフォリオとは、効率的フロンティア上に存在する任意の点になります。

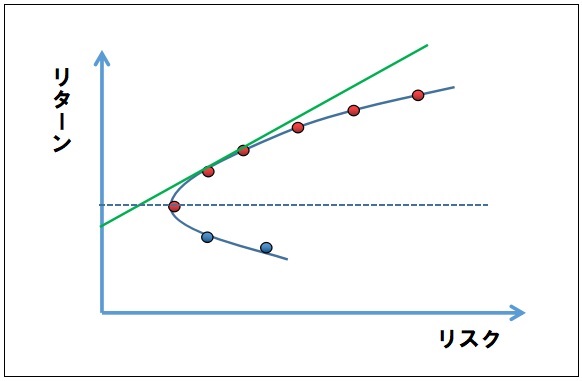

追加学習

下図に追加説明します。

X軸(横軸)がリスクの大きさを示し、Y軸(縦軸)がリターンの大きさを示します。

そして、赤点や青点が、効率的ポートフォリオを示しています。

赤点や青点は、通し先が2つのケースにおいては、投資1と投資2のそれぞれの割合により決まります。このとき、Z軸方向に各々の割合を示す軸があることになります。

また、赤点に沿って引かれた曲線が、効率的フロンティアを示しています。

真ん中の青い点線よりも下部は、リスクも高くリターンも小さいため、選択されることは無いので、それよりも上部の効率的フロンティアと呼ばれてる曲線部で投資を考える必要があります。

次いで、緑の直線は、安全資産とリスク資産からなる市場資本線を示しており、この場合、緑の直線と青色の曲線の接点部分が選択される効率的ポートフォリオになります。

第21問

正解:イ(配点 4点)

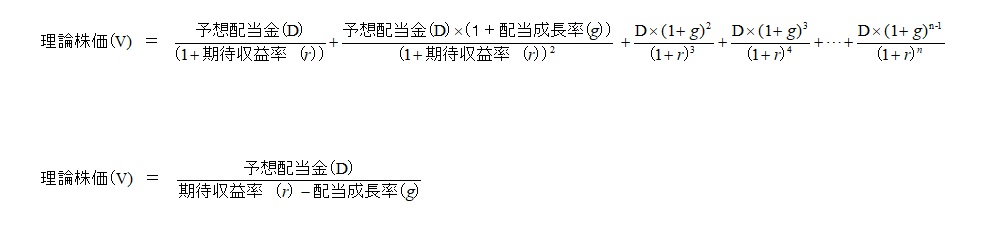

これは定率成長モデルの問題です。

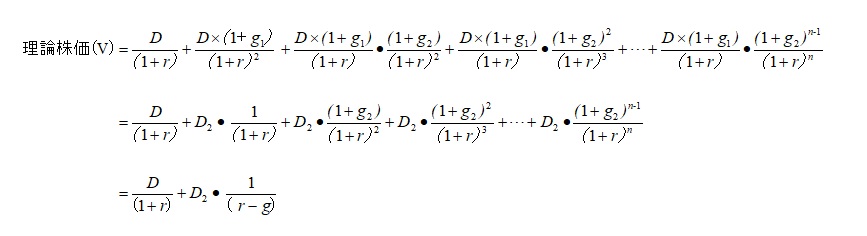

定率成長モデルの理論株価の算出式は(r>g)のとき以下の通りになります。

そして、以下の公式になります。

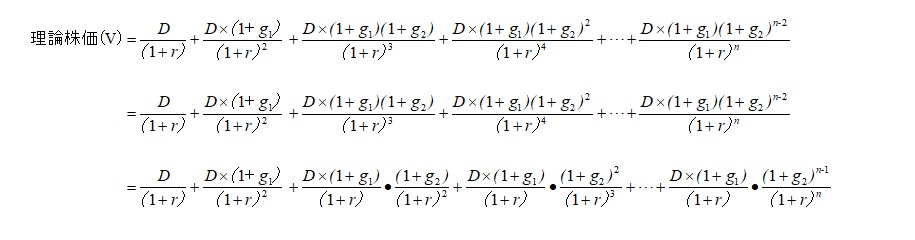

しかし、本問題は、第2期から第3期にかけては成長率が定率でないためそこを考慮する必要があります。第2期から第3期にかけての配当成長率をg1、第3期以降の配当成長率をg2とすると下式になります。

当該式を変形すると以下のようになります。

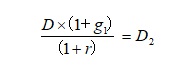

このとき、下式をD2と定義します。

その結果、下式になります。

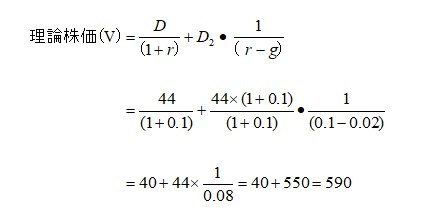

この式を用いて、計算した結果は以下のようになります。

第22問

これは企業価値評価に関する問題です。

設問1 正解:ア(配点 4点)

企業価値の評価の方法として、将来のフリー・キャッシュフローを加重平均コスト(WACC:Weighted Average Cost of Capital)で割り引いて現在価値として算出方法があります。

そして、これはDCF(Discounted Cash Flow)法と呼ばれています。

設問2 正解:エ(配点 4点)

ファンダメンタルとは、

その国の経済状況や政策、そして、企業の経営方針や財務状況などの様々な指標を用いて、その企業の価値を推測する方法です。

マルチプルとは、

株価倍率法とも呼ばれ、同業種の企業を参照し、その指標(PER,PBRなど)を参考に企業評価額を類推する方法です。

EPS(Earnings Per Share)とは、

1株当たりの当期純利益(円)=当期純利益÷発行済株式総数

BPS(Book-Value Per Share)とは、

1株当たりの純資産額(円)=純資産額(簿価)÷発行済株式総数

PER(Price Earnings Ratio)とは、

株価収益率(倍)=株価÷1株あたりの当期純利益

PBR(Price Book-value Ratio)とは、

株価純資産倍率(倍)=株価÷1株あたりの純資産額(簿価)

追加学習

加重平均コスト(WACC:Weighted Average Cost of Capital)とは、

自己資本コスト(株主の期待収益率)及び負債コスト(債権者への金利)を各々の金額と各々のコストで加重平均したコストのことです。

自己資本コスト(=期待収益率)とは、

自己資本、つまり株式に対して株主が期待する収益(配当)のことです。

IRR(Internal Rate of Return):内部収益率とは、

設備投資などの投資を行う際に、判断するための手法で、投資額と将来得られるキャッシュフローを現在価値(NPV)に変換して算出する方法です。この時、将来得られるキャッシュフローが設備投資額と等しくなるような内部収益率(r)を導き出します。

NPV(Net Present Value Method):正味現在価値法とは、

将来得られるキャッシュフローを現在価値に割り引いた値の合計値から考える方法です。この時、設備投資を行う場合は、その金額は現在価値より減額されます。

第23問

正解:ウ(配点 4点)

これはオプション取引の問題です。

オプション取引とは、

決められた期日に、資産(通貨や株式)を予め決められた価格で購入する又は売却することができる権利のことです。

基本的には、そのオプションの権利を購入場合には、オプションプレミアム(オプション料)を支払う必要があります。

オプションの種類は以下の2つがあります。

・コールオプション:権利行使価格で一定数の資産を買うことが出来る権利

・プットオプション:権利行使価格で一定数の資産を売ることが出来る権利

なので、コールオプションは現状の取引価格が上がると、高い資産を安く購入することで利益を得て、プットオプションは現状の取引価格が下がると、安い資産を高く売却することで利益を得ます。

また、本件をややこしくしているのは、このオプション取引の権利を買ったり、売ったりできるということだと思います。

つまり、コールプションを買う、売る、プットオプションを買う、売るの4つの状態が存在します。これらの特徴を以下に示します。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

コールオプション・・・買う・・・権利行使価格が低いほど価値が高くなる

・・・損失はオプションプレミアムが上限

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

・・・売る・・・利益はオプションプレミアムが上限

・・・損失は無限大

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

プットオプション・・・買う・・・権利行使価格が高いほど価値が高くなる

・・・損失はオプションプレミアムが上限

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

・・・売る・・・利益はオプションプレミアムが上限

・・・損失はオプションプレミアム以上

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

追加学習

オプションの権利行使の呼び方

●ヨーロピアンタイプ・・・満期日にのみ権利行使可能なオプション

●アメリカンタイプ・・・満期日までの間、いつでも権利行使が可能なオプション

コメント