中小企業診断士 令和3年度一次試験 財務・会計

中小企業診断士の過去問や解答は下記のサイトよりダウンロードできます。

https://www.j-smeca.jp/contents/010_c_/shikenmondai.html

第7問

正解:ウ(配点 4点)

これは、個別原価計算に関する問題です。

製造指図#11に関する製造原価ですので、その#11に注目です。

材料消費量は、50㎏です。

材料単価が、@2,000円/kgですので、材料費は、

50㎏ × 2,000円/kg = 100,000円 になります。

次いで、

直接作業時間は、100時間です。

賃率が、1,200円/時ですので、直接作業費は、

100時間 × 1,200円/時 = 120,000円 になります。

これらのことから、直接費は、

100,000円 + 120,000円 = 220,000円 になります。

製造原価は、直接費と間接費の合計ですので、続いて間接費の計算を行います。

製造間接費実際発生額は、150,000円と示されています。

この費用を製造指図書#11の製品に按分してあげます。

※按分とは、基準となる数量に対し、各々の割合に応じて、その数量を分けることです。

従いまして、この場合は、

基準となる数量とは、150,000円になり、各々の割合とは、直接作業時間の割合となります。

つまり、合計時間は、

#11 100時間 + #12 110時間 + #13 90時間 =合計 300時間 となります。

そして、

11の割合は、#11 100時間 ÷ 合計 300時間 = 1/3 になり、

150,000円 × (1/3) = 50,000円 が按分された#11の間接費となります。

あとは、下記の計算を行えば答えが導けます。

直接費 220,000円 + 間接費 50,000円 = 製造原価 270,000円

追加学習

個別原価計算:受注生産形態において採用される製品原価計算の方法であり、1つの 製品ごとに計算される手法です。つまり、製造指図書が示された場合、各々の指図書No.ごとに「材料数量」、「材料単価」、「作業時間」、「賃率」が示され、それらを用いて算出されます。

総合原価計算:基本的には1ヵ月ごとに製品の原価計算を行う手法です。連続して生産される大量生産品の製造原価を算出することになりますので、該当月の「期首仕掛品」、「当月投入量」、「完成品」、「期末仕掛品」などが示され、それらを用いて算出されます。

第8問

正解:エ(配点 4点)

これは、予算(予測)と実際(実績)との差異に関する問題です。

まずは、予測に関して考えます。

Q3は、販売量が1,500個と予測し、売上は15,000万円と予測していました。

そして、この数字からわかる事として、下記のことがわかります。

予算販売価格として、15,000万円 ÷ 1,500個 = 10万円(100,000円)

上記の数字と実際の販売量と価格を用いて以下の計算を行います。

販売数量差 = 実績 1,600個 - 予算 1,500個 = 100個

これが数量の個数差異になります。

これを金額ベースとなるように、下式のように計算します。

販売数量差異 = 100個 × 予算販売価格 10万円 = 1,000万円

符号がプラスなので、1,000万円の有利差異となります。続いて、販売価格差異にについてです。

販売価格差 = 実績 98,000円 - 予算 100,000円 = -2,000円

販売価格差は上記のようになります。

これに数量を加味した値にすると、

販売価格差異 = (-2,000円) × 実際販売量 1,600円 = -320万円

符号がマイナスなので、-320万円の不利差異となります。

追加学習

ここで、重要なのが数量と価格の差を算出したあとに、掛ける値が、「販売数量差異のときは、予算販売価格」であり、「販売価格差異のときは、実際販売数量」であることに注意する必要があります。

これは、差異を算出するための基本的な考え方を下図に示します。

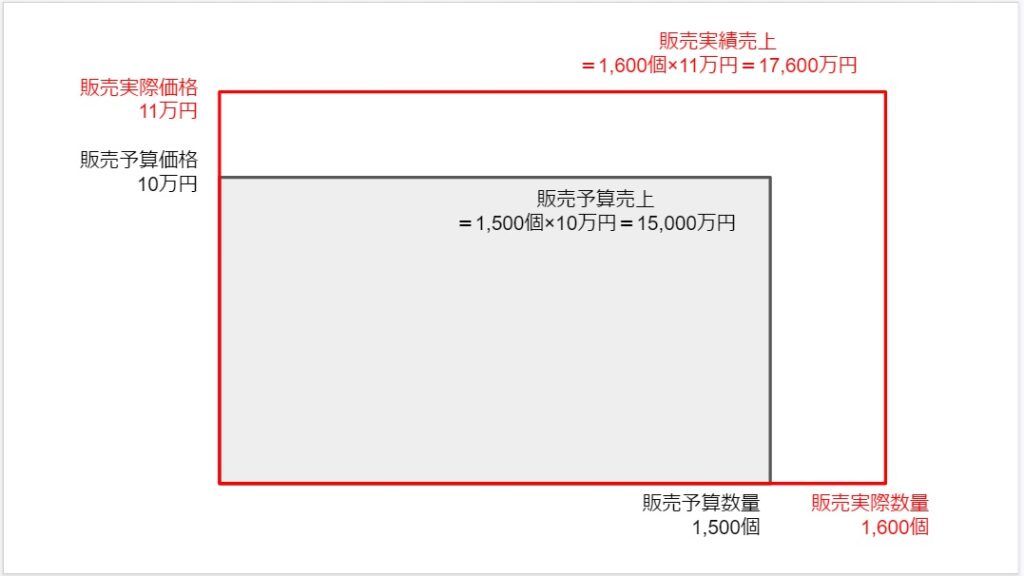

図①は、販売予定価格が10万円で販売実績価格が11万円で、販売予算数量が1,500個で販売実績数量が1,600個のケースになります。

このケースにおいて、差異を考えると下図②のようになります。

ここの図②においては、価格差異(青色長方形)と数量差異(オレンジ色長方形)にも属さない、混合差異(紫色長方形)が存在します。

この混合差異は、どこの持ち分にするにか?という統一した考え方が必要であると考えます。

現状では、この混合差異については、価格差異に組み入れることになっているそうです。理由は、価格は顧客や市場の需給バランスなどで決まりますが、数量に関しては自社で決める事ができるため、混合差異はコントロールできない価格差異に組み入れ、数量差異は自社の生産計画で適切にコントロールすることで生産管理のマネジメントの考え方がスッキリするというコトだそうです。

従いまして、下図③のようになります。

この図③のケースで計算すると、

数量差異(オレンジ長方形)は、

(実際数量 1,600個 ー 予算数量 1,500個)× 予算価格 10万円 = 1,000万円

よって、1,000万円の有利差異になります。

また、価格差異(青色長方形)は、

(実際価格 10万円 - 予算価格 11万円)× 実績数量 1,600個 = 1,600万円

よって、1,600万円の有利差異になります。

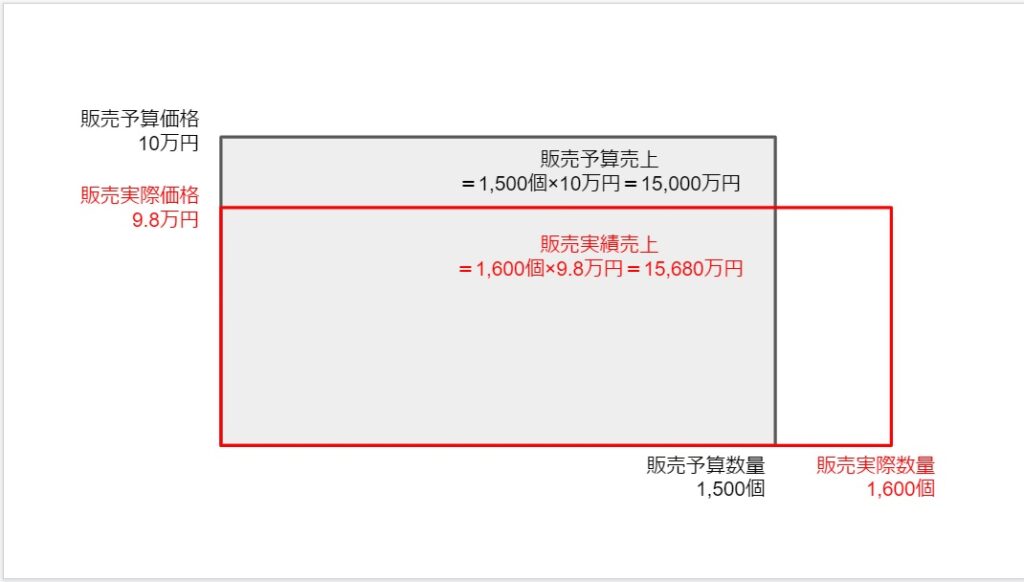

そして、今回の問題のケースを下図④に示します。

この図④を先に解答と照らしわせると、

販売数量差異は、

(実際数量 1,600個 - 予算数量 1,500個) × 予算価格 10万円 = 1,000万円

よって、1,000万円の有利差異になります。

販売価格差異は、

(実際価格 9.8万円 - 予算価格 10万円) × 実際数量 1,600個 = -320万円

よって、320万円の不利差異になります。

ここでは、先ほどの混合差異(紫色長方形)の面積も含んで計算しているような違和感がありますが、

実際に計算をしてみると、

数量差異(1,000万円)+ 価格差異(-320万円) = 680万円

実績売上(15,680万円)- 予算売上(15,000万円)= 680万円

同額になり、混合差異が相殺されていることが理解できると思います。

第9問

正解:ア(配点 4点)

これは、キャッシュフローに関する問題です。

・売掛金の減少 → 資産の減少 → キャッシュフローの増加要因

・仕入債務の減少 → 負債の減少 → キャッシュフローの減少要因

・棚卸資産の増加 → 資産の増加 → キャッシュフローの減少要因

・長期借入金の減少 → 負債の減少 → キャッシュフローの減少要因

追加学習

1)基本的な考え方

・資産の増加 → キャッシュフローの減少要因(-)

・資産の減少 → キャッシュフローの増加要因(+)

・負債の増加 → キャッシュフローの増加要因(+)

・負債の減少 → キャッシュフローの減少要因(-)

2)基本的なキャッシュフローの区分

※営業活動によるキャッシュフローには直接法と間接法が存在します。

●営業活動によるキャッシュフロー(直接法)

・営業収入 → キャッシュフローの増加要因(+)

・原材料又は商品の仕入れによる支出 → キャッシュフローの減少要因(-)

・人件費の支出 → キャッシュフローの減少要因(-)

・利息及び配当金の受取額 → キャッシュフローの増加要因(+)

・利息の支払額 → キャッシュフローの減少要因(-)

・法人税などの支払額 → キャッシュフローの減少要因(-)

●営業活動によるキャッシュフロー(間接法)

・税引前当期純利益 → キャッシュフローの増加要因(+)

・減価償却費 → キャッシュフローの増加要因(+)

・貸倒引当金の増加額 → キャッシュフローの増加要因(+)

・受取利息及び受取配当金 → キャッシュフローの減少要因(-)

・支払利息 → キャッシュフローの増加要因(+)

・有形固定資産売却益 → キャッシュフローの減少要因(-)

・売上債権の増加 → キャッシュフローの減少要因(-)

・棚卸資産の増加 → キャッシュフローの減少要因(-)

・仕入債務の増加額 → キャッシュフローの増加要因(+)

・利息及び配当金の受取額 → キャッシュフローの増加要因(+)

・利息の支払額 → キャッシュフローの減少要因(-)

・法人税などの支払額 → キャッシュフローの減少要因(-)

●投資活動によるキャッシュフロー

・有形固定資産の取得による支出 → キャッシュフローの減少要因(-)

・有形固定資産の売却による収入 → キャッシュフローの増加要因(+)

・有価証券の取得による支出 → キャッシュフローの減少要因(-)

・有価証券の売却による収入 → キャッシュフローの増加要因(+)

・貸付による支出 → キャッシュフローの減少要因(-)

・貸付の回収による収入 → キャッシュフローの増加要因(+)

●財務活動によるキャッシュフロー

・株式の発行による収入 → キャッシュフローの増加要因(+)

・社債の発行による収入 → キャッシュフローの増加要因(+)

・社債の償還による支出 → キャッシュフローの減少要因(-)

・短期・長期借入金の借入れによる収入 → キャッシュフローの増加要因(+)

・短期・長期借入金の返済による支出 → キャッシュフローの減少要因(-)

・配当金の支払いによる支出 → キャッシュフローの減少要因(-)

コメント