中小企業診断士 令和3年度一次試験 財務・会計

中小企業診断士の過去問や解答は下記のサイトよりダウンロードできます。

https://www.j-smeca.jp/contents/010_c_/shikenmondai.html

第16問

正解:エ(配点 4点)

これは、配当政策に関する問題です。

自社株買いとは、企業が発行済株式を株主から買い戻すことです。

これは、株主へ資金が還元されることになりますので、株主への利益還元策となっています。

自社株買いを行うと、現金が流出するため企業価値は減少します。

しかし、その分の株式数も減少する為、単位株あたりの価値は変わらないことになります。

また、自社株買いを行って得た株式は、消却する必要は無く、期限なく保有しておくことも可能です。

配当利回りとは、下式で表される、インカムゲインの指標となります。

配当利回り(%)=1株当たりの配当額 ÷ 株価 × 100

企業活動の中で得られた余裕資金は、自社の業績拡大を目的に設備投資などを行うことで、収益性が向上することで株価が上がり、それが株主への利益還元となります。これはキャピタルゲインと呼ばれるものです。

しかし、効率的な投資先が無い場合は、インカムゲインとして配当で株主に還元する方法が取られます。

追加学習

株主の利益(株主還元)

=インカムゲイン(配当から得られる利益)+キャピタルゲイン(株式売却により得られる利益)

第17問

正解:イ(配点 4点)

これはMM理論に関する問題です。

MM理論とは、

モジリアーニ氏とミラー氏によって提唱された理論でお二人の頭文字を用いて名付けられて理論です。

これは、完全資本市場を仮定して最適資本構成問題を研究した内容で、①売買手数料などの取引コストがゼロ、②法人税などの税金もゼロ、③情報格差がゼロという仮定のもとの理論です。

このような条件のもとでは、「企業価値はその資本構成に依存しない」ことになります。

しかし、その後、MM理論の修正命題として、一部解釈が変わり、それは以下のようになっております。

「法人税が存在する時、負債利用より、財務レバレッジと節税効果の分だけ企業価値が上昇する」

これは、考え方としては減価償却費のタックスシールドに近い考え方になります。負債の支払い利子分の利益が減りますが、その分、支払う税金も減ることになります。

そして、当然、税引き後の数字だけを見ると小さくなりますが、実はこの数字は、債権者への義務を果たしたあとの数字であることに気づきます。

つまり、獲得した利益の一部は還元済ということになり、「税引き後の利益」に「節税効果分の税率×負債」を加えた分だけ企業価値が高まることになります。

・従いまして、負債比率が上昇すると企業価値も上昇し、負債比率が低下すると企業価値は減少することになります。

・ただし、倒産リスクに関しては負債比率が上昇すると高まることになります。これは、単純に多額の負債は返済リスクを上昇させるためです。

・負債比率が大きくなるということは、自己資本コストは株主のリスクプレミアムにより上昇し、負債コストに関しても負債額が大きくなること債権者のリスクプレミアムにより上昇します。

・法人税が存在する場合は、負債分にかかる税金分の企業価値が増えます。

追加学習

MM理論(修正命題)

・企業A社

自己資本10億円で負債無し

・企業B社

自己資本5億円+負債5億円

負債にかかる利子は、負債5億円×利子率10%=0.5億円だとします。

そして、

両社ともに営業利益が2億円だったとします。

このとき、

A社の税引後利益は、2億円×(1-法人税40%)=1.2億円です。

また、

B社の税引後利益は、(2億円-0.5億円)×(1-法人税40%)=0.9億円です。

この税引後利益が、株主への配当金の原資になりますので、企業価値としては、

A社(1.2億円)> B社(0.9億円)になります。

しかし、B社は既に債権者に対して0.5億円の利益を還元していることに気づきます。

従いまして、実際の企業価値としては、

A社(1.2億円)< B社(0.9億円+0.5億円)になります。

その差は、B社(1.4億円)-A社(1.2億円)=0.2億円

この0.2億円は、

支払い利子(0.5億円)×法人税40%=0.2億円から導けます。

これを式で表すと、

企業価値=税引後利益+支払利子×法人税

または、

企業価値=税引前利益(1-法人税)+支払利子×法人税

になります。

第18問

正解:ウ(配点 4点)

これはキャッシュフローの問題で、タックスシールドを考える問題です。

上記問題(第17問)の追加学習に記載した式を用いることが出来ます。式の言葉は違いますが、概念は似ているので様々なケースで活用できます。

税引前のキャッシュフローが、2,000万円増加する.

原価償却費が、900万円となっています。

つまり、税引後キャッシュフローは、

=税引前2,000万円×(1-税率30%)+原価償却費900万円×税率30%

=1,400万円+270万円

=1,670万円

となります。

追加学習

下式の成り立ちについて考え方を示します。

税引き後キャッシュフロー=増加したキャッシュフロー×(1-税率)+原価償却費×税率

それを図式すると以下の通りになります。

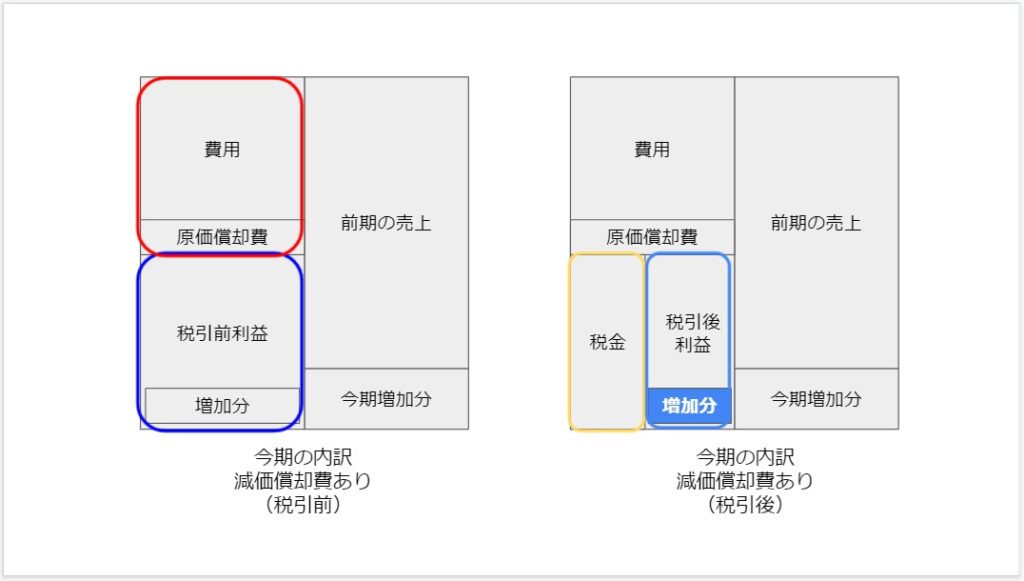

【図1:減価償却費ありの損益計算の箱図】

この場合、減価償却は費用に該当するため、左図の青枠の税引前利益に対して税金がかかり、右図の水色枠が税引き後の利益になります。

この図を見て頂くとわかりますが、利益の増加分に対して税金がかかるので、このときの税引き後の利益は、[増加分×(1-税率)]分が増えたことになります。

続いて説明です。

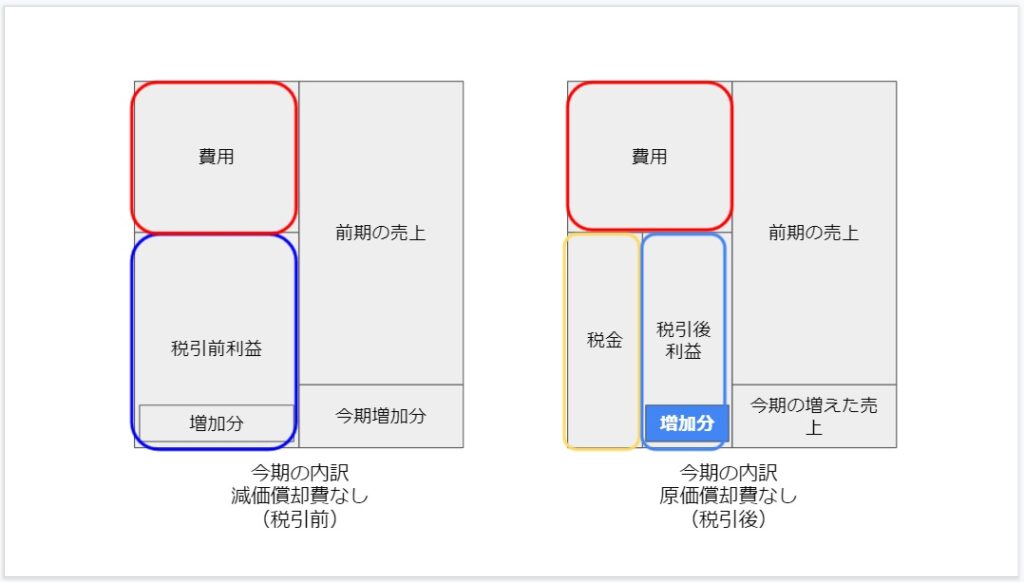

【図2:原価償却費なしの損益計算の箱図】

これは図は、原価償却費がないケースになります。つまり、図1に比べると費用が少なくなっていますので、税引前利益および税引後利益ともに先の図1よりも多いことが分かると思います。

費用計上が少ないので当たり前の結果です。

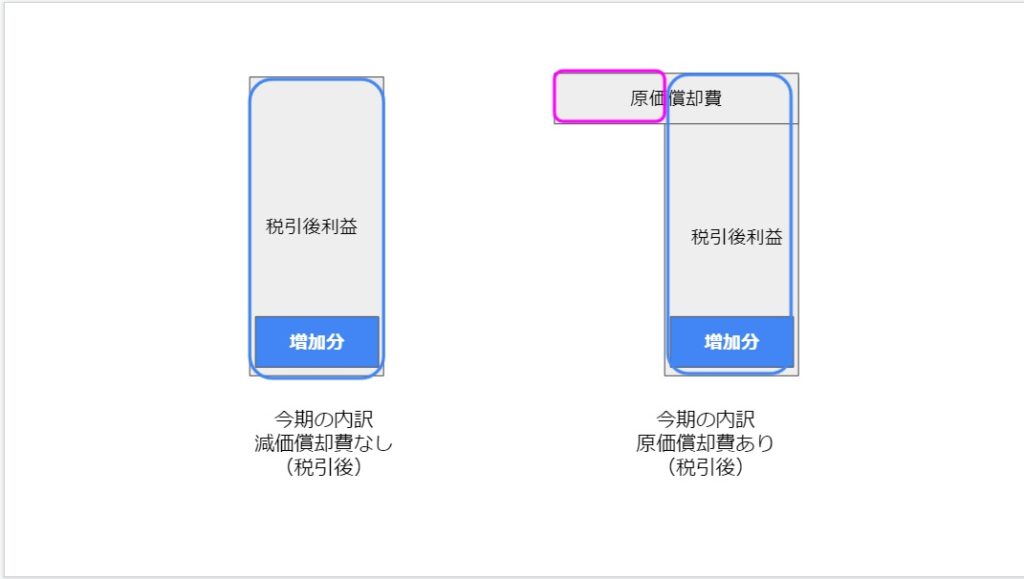

しかし、ここからキャッシュフロー考えると見方が変わってきます。

原価償却費とは、費用と計算しますが実際のお金は既に支払い済みですので、キャッシュフロー的には戻してあげる必要があります。

それを示したのが下図です。

【図3:減価償却費の有無を加味したキャッシュフローの箱図】

上図の形からイメージできると思いますが、ちょうど紫枠分だけキャッシュフローが多くなっていることが分かると思います。

そして、その紫枠の大きさは、[原価償却費 × 税率]になります。

第19問

正解:エ(配点 4点)

これは投資決定に関する問題です。

●正味現在価値法(NPV):将来のキャッシュフローを現在価値で合計して投資額をひいて算出する方法です。

= キャッシュフローの合計 - 設備投資額

設備A = 5,500万円 - 4,400万円 = 1,100万円

設備B = 6,500万円 - 5,000万円 = 1,500万円

設備C = 5,400万円 - 4,000万円 = 1,400万円

●収益性指数法(PI):将来のキャッシュフローを現在価値で合計した値を投資額で除した算出する方法です。

= キャッシュフローの合計 ÷ 設備投資額

設備A = 5,500万円 ÷ 4,400万円 = 1.25

設備B = 6,500万円 ÷ 5,000万円 = 1.3

設備C = 5,400万円 ÷ 4,000万円 = 1.35

追加学習

その他の投資決定に関する手法です。

●内部収益法(IRR):投資の正味現在価値がゼロとなる内部収益率(r)を算出し、投資コストの採算性を導く方法です。

= キャッシュフローの合成 - 投資価格 = 0

= 各年度のキャッシュフロー × 各年度の割引率(1+r)- 投資価格 = 0

上記を満たす”r”を算出する方法です。

●回収期間法(PP):投資価格の回収期間を算出する方法で、その期間が満足できる期間であるかを評価する方法です。

= 投資価格 ÷ キャッシュフロー(均等額)

コメント