Hi!とにぃです。

今回のテーマは、「お家」についてです。

昔は、マイホームを持つことが1つの目標やステータスでしたが、ライフスタイルが多様化してきている昨今、マイホームを購入することがベストやベター的な考え方から、むしろリスクとなるという考え方まで多くの意見が混在しています。

そこで、この「持ち家」vs「賃貸」について、わたしの住んでいる地域や自分自身のケースをベースに考えたいと思います

因みに、わたしは中古マンションを購入してリフォームして住んでいます。

もし、マイホーム購入に迷っている方がいましたら、是非、ご一読いただきご自身の考えをまとめ頂ければと思います。

1)「持ち家」vs「賃貸」の比較【お金事情】

初めに、「持ち家」vs「賃貸」で一番初めに議論されるのは、やはりお金のことだと思います。下記に各々のケースで必要となるお金について洗い出していきます。

因みに、今回は「戸建持ち家」と「賃貸マンション」などにしてしまうと考え方が複雑になってしまいますので、分譲マンションと賃貸マンション・アパートとして設定しました。

上記項目中で一番金額が大きいのは、やはり不動産会社や持ち主に支払う住宅購入費になりますが、一般的なサラリーマン世帯では住宅ローンを組んで毎月返済することになると思いますので継続費用にしました。

| 持ち家 | 賃貸 | |

| 初期費用 |

|

|

| 継続費用 |

|

|

1)初期費用

まずは、初期費用から考えていきたいですが、持ち家と賃貸ではやはり賃貸の方が安いと思います。

<持ち家のケース>

3,500万円を全て銀行から借り入れる際の手数料ですが、保証料や事務手数料、団体信用生命保険料(団信)が必要になりますが、多くの場合、保証料と団信は無料となっています。基本的には保証料や団信は、事務手数料や金利に反映されていると考えて頂いて問題ありません。

団体信用生命保険料(団信);

住宅ローン返済中に、ローン契約者が死亡または高度障害状態に陥った際、住宅ローンの返済が困難になります。これは、ローン契約者にとってもそうですが銀行にとってもリスクです。従って、住宅ローンの借入れ時に銀行が契約者となって加入する保険です。

そして、事務手数料は2.2%としている銀行が多いので、

3,500万円×0.022=77万円となり、そこに諸費用(抵当権の諸費用や団信会社との手数料などなど)が加わると、90万円くらいになります。

3,500万円の仲介手数料としては、「取引物件価格(税抜)×3%+6万円+消費税」(住宅価格が400万円超)になります。

つまり、(3,500万円×0.03+6万円)×1.1=122万円が必要になります。

上記に加えて、司法書士の手数料は10~15万円程度です。

従いまして、初期費用の合計は、227万円です。

一時的に出ていくお金としては大きいですね。

ここで重要なのは、この一時的に支払うお金を賃貸業を営む大家さんも銀行や不動産会社に支払っているということです。

<賃貸のケース>

一方、賃貸マンションの場合は築年数にもよりますが3LDKで12万円/月だと設定すると、

仲介手数料(+消費税)+敷金+礼金は、全て1ヵ月分というケースが多いようですので、

12万円×1.1+12万円+12万円=37万円が必要になります。

また、最近では保証金は、親族などに保証人になってもらうケースは少なく、保証人委託会社にお願いすることが多いと思います。その金額は家賃1ヵ月分が相場だと思います。

従いまして、初期費用は49万円になります。

2)毎月の費用

では、継続的に出ていく金額を考えます。因みに、車を持っていないケースで考えました。

<持ち家のケース>

ここで一番大きく影響するのは、月々のローン返済です。

最近ですと変動金利が、0.5%を切るような銀行が多く存在しています。また、フラット35でも1.35%という固定金利もあります。ここでは総合的に金利を1.0%で考えたいと思います。

そして、ローンの返済方法も元利均等返済を選択する方が多いと思います。

それで計算しますと以下の通りになります。

毎月の返済額;9.9万円/月

合計返済額;4149.6万円(金利分;649.6万円)

そして、その他の金額は、想定マンションにおいては以下のようになります。

管理費・修繕積立費用;2万円/月

火災保険;10万円/10年 → 0.1万円/月

固定資産税;10万円/年 → 0.8万円/月

従いまして、毎月の支払金額は、12.8万円になります。

<賃貸のケース>

毎月の家賃;12万円/月(管理費など込み)

火災保険料;1万円/年 → 0.08万円/月

更新料・手数料;12万円/2年 → 0.5万円/月

従いまして、毎月の支払金額は、12.6万円になります。

これらを比較すると、住宅ローンを組んだ方が毎月の家賃よりも安く済むというお話は少し誤解があるように感じます。もちろん、今回の金額設定の結果ですので必ずしもこのケースに当てはまる訳ではありませんので、その点はご了承ください。

3)生涯総額

そしてこのあと、考えなければいけないのが生涯総額です。

住む場所にかかるお金は、死ぬまで必要になりますので、ひとときの月額では少し考えが足りません。

下記に想定シュミレーションを示します。

想定としては、住宅を購入する平均的な年齢である35歳から平均寿命の80歳までの45年間で考えたいと思います。

| 持ち家 | 賃貸 | |

| 初期費用 |

227万円 |

49万円 |

|

毎月の費用 合計費用 |

12.8万円 12.8万円×420ヵ月 |

12.6万円 12.6万円×420ヵ月 |

|

イベント費用 |

ローン返済(-9.9万円/月) |

2DKへ引越費用(40万円) |

|

毎月の費用 合計費用 |

4.9万円 4.9万円×120ヵ月 |

7.6万円 7.6万円×120ヵ月 |

|

生涯合計 |

6,241万円 |

6,293万円 |

この様にまとめてみますと、「お金」という視点からみるとそこまで大きな差は無いように見えます。

さらには、現在のところ住宅ローン減税の適用は、年末の残金の1%分の所得税を10年間還付されますので、200~300万円の節税効果が得られます。

2)「持ち家」vs「賃貸」の比較【全般】

| 持ち家 | 賃貸 | |

| メリット |

|

|

| デメリット |

|

|

上記が、一般的に「持ち家」と「賃貸」の比較表なります。

ご覧いただければ、お気づきになると思いますが、持ち家のメリットは賃貸のデメリットに、逆に、賃貸のメリットは持ち家のデメリットになります。

そして、ここで認識頂きたいことは、住宅品質と住宅経費のバランスについてです。

先ほどの項目で、住宅に関するお金事情について記載しましたが、ここでは少し視点を変えた経費から住宅事態の価値を見てみたいと思います。

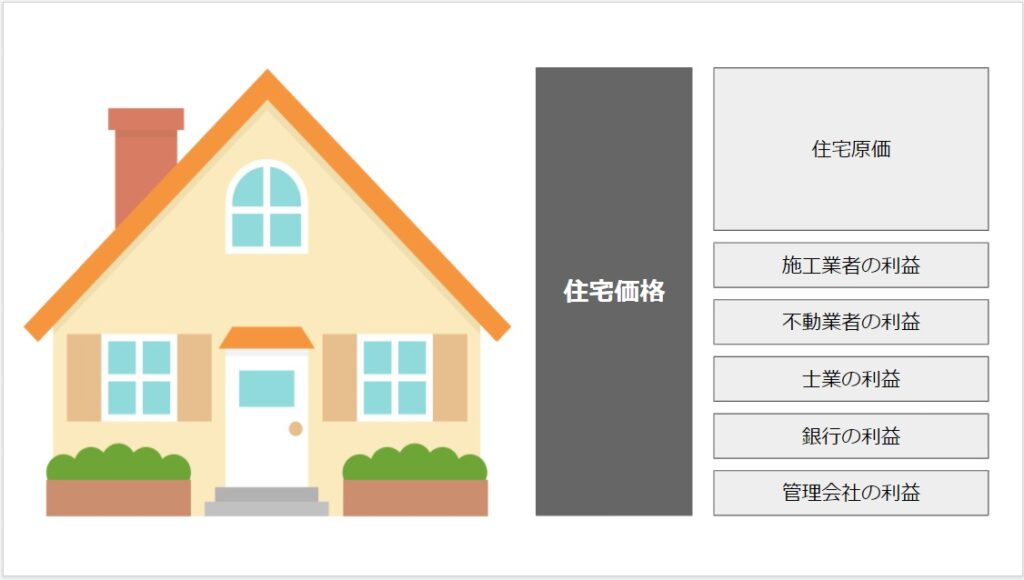

持ち家のケースでは、住宅購入するときに住宅価格に反映されている”誰かの利益”は下図のようになっています。

一方、賃貸のケースでは下図になります。

図を見て頂くと一目瞭然だと思いますが、大家さんの利益が反映されることで住宅の原価が圧迫されていることがわかると思います。

つまり、これは同じ価格で住んでいる住宅でも、その住宅の品質に反映されることになります。

ここでいう住宅の品質とは、躯体の強度、天井・床の防音遮音性、壁の厚さ、気密性などを指します。

一部、私の実体験も含めての感想ですが、賃貸住宅は大家さんが利益を得るために建てるので、総じて建設費を安くしたくなるはずです。

従いまして、天井や床の防音遮音性が低く、壁が薄くなってしまいますし、都市ガスよりもプロパンガスの方が工事費が安くなるケースもあるので、その分家賃を安くみせて、ランニングコストが高い住宅も存在します。

また、プロパンガス会社と長期契約することで、ある程度の恩恵を受けるケースもあると思います。

ガスの使用代金を支払うのは、大家さんでは無く住人ですので!

わたしも一度だけ、ガスの利用代金があまりにも高額だったのでガス会社に直接電話をしたことがありますが、内容は平行線のまま電話を切りました。その後、わたしが情報収集した限り、引越しが最善策だと考え、行動しました。

また、引越しのリスクとして、以前は転勤などがあげられていましたが、最近ではコロナ禍の影響でテレワーク化がものすごい勢いで進んだので、住居の移動をともなう転勤の必要性が薄くなってきていると感じています。

3)「持ち家」vs「賃貸」の比較のまとめ

ここまで、「持ち家」と「賃貸」についての持論を展開してきました。そして、お気づきの方も多いとも思いますが、これはあくまで一例であって、その人のライフプランや住んでいる地域などで大きく変わる事柄です。

従いまして、あくまで1つの参考意見として捉えて頂ければと思います。

また、賃貸派が声高に「賃貸」がベストだと叫ぶことができる理由としては、もし「持ち家」が好ましいと思考転換した際に、そこからの方向転換は割かし容易だと思います。

しかし、住宅購入者は方向転換は、ローン返済や住宅の売却など、さまざまなハードルがあることから敢えて口にだしていなのではないかと考えています。

あと、賃貸派を提言しているけども不動産を所有して賃貸経営をしている方もいますが、これには少し違和感があり、自身の顧客が少なくならないようにポジショントークをしているのでないかと疑いたくもなります。

少し脱線しますが、空き家が増えているから、住宅価格は下がるという意見もありますが、住宅を購入したわたしの印象では、そもそも、一般人に住宅価格を決めるチカラは無いのではないかと感じています。

つまり、住宅の価格を決めるのは、建設会社や不動産会社、銀行だと考えています。価値が高い土地は、プロの不動産会社が既に物色済ですので、余っている空き家には、そもそもの魅力・価値が無いケースがほとんどだと思います。

基本的には、価値の高い土地の空き家を購入し、更地にし、その土地に住宅を建てるのは不動産会社であることを理解する必要があると思います。

将来的に安く住宅が売買できる可能性があるとすれば、メルカリのようにCtoCの不動産売買ができるシステムの構築だと思いますが、金額が大きいことや様々な税金や法律が絡んでくることから、正直難しいと感じています。

特に「瑕疵担保責任」はハードルが大きいです。この責任を不動産会社が請け負ってくれるから、安心して売買できるところもあると思います。

繰り返しになりますが、最終的には家は買いたい人が買いたいタイミングで買えばよいと考えています。

人の価値感はお金だけだは無いですし、この場所に住みたい、住む必要のある事情、近所付き合いや、景観などのその人固有の価値感が存在すると考えているからです。

コメント